個人が相続(相続人に対する遺贈も含みます。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成30年4月1日から令和9年(2027年)3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さないこととされました。

- 法務局トップページ

- 相続登記の登録免許税の免税措置について

相続登記の登録免許税の免税措置について

更新日:2026年4月1日

平成30年度の税制改正により、相続による土地の所有権の移転の登記について、次の登録免許税の免税措置が設けられました。

この免税措置については、令和3年度の税制改正により、次の(2)の免税措置の適用の対象となる登記として、表題部所有者の相続人が受ける所有権の保存の登記が追加されました。さらに、令和7年度の税制改正により、免税措置の適用期限が令和9年(2027年)3月31日までに延長されるとともに、次の(2)の免税措置の適用対象が全国の土地に拡充され、不動産の価額が100万円以下の土地であれば、この免税措置が適用されることになりました。

国税庁ホームページ(相続による土地の所有権の移転登記等に対する登録免許税の免税措置について(令和8年4月))

(1)相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置

免税措置のイメージ

免税を受けることができる相続登記の申請のイメージは、以下のとおりです。

登記名義人となっている被相続人Aから相続人Bが相続により土地の所有権を取得した場合において、その相続登記をしないまま相続人Bが亡くなったときは、相続人Bをその土地の登記名義人とするための相続登記については、登録免許税が免税となります。

(注)上記のような場合に、必ずしもCさんがその土地を相続している必要はなく、例えばBさんが生前にその土地を第三者に売却していたとしても、1次相続についての相続登記の登録免許税は免税となります。

税率及び適用期間

本来、土地の価額に対して0.4%(1000分の4)の税率がかかるところ、平成30年4月1日から令和9年(2027年)3月31日までの間は、免税となります。

免税を受けるには、申請書への法令の条項の記載が必要です

登録免許税の免税措置の適用を受けるためには、免税の根拠となる法令の条項を申請書に記載する必要があります。

相続登記の登録免許税の免税措置については、「租税特別措置法第84条の2の2第1項により非課税」と申請書に記載してください(記載がない場合は、免税措置は受けられません。)。

なお、申請書への記載例は以下のとおりです。

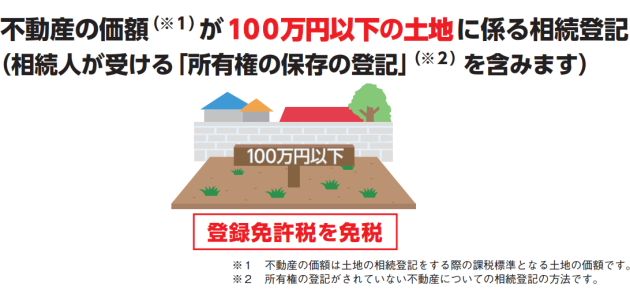

(2)不動産の価額が100万円以下の土地に係る登録免許税の免税措置

土地について相続(相続⼈に対する遺贈も含みます。)による所有権の移転の登記又は表題部所有者の相続人が所有権の保存の登記を受ける場合において、不動産の価額(※1)が100万円以下の土地であるときは、平成30年11月15日(※2)から令和9年(2027年)3月31日までの間に受ける当該土地の相続による所有権の移転の登記又は令和3年(2021年)4月1日から令和9年(2027年)3月31日までの間に当該土地の表題部所有者の相続人が受ける所有権の保存の登記については、登録免許税を課さないこととされました。

※1不動産の所有権の持分の取得に係るものである場合は、当該不動産全体の価額に持分の割合を乗じて計算した額が不動産の価額となります。

※2所有者不明土地の利用の円滑化等に関する特別措置法(平成30年法律第49号)の施行日

税率及び適用期間

本来、⼟地の価額に対して0.4%(1000分の4)の税率がかかるところ、相続による所有権の移転の登記については平成30年11⽉15⽇から令和9年(2027年)3⽉31⽇までの間、また、表題部所有者の相続人が受ける所有権の保存の登記については令和3年(2021年)4月1日から令和9年(2027年)3月31日までの間は、免税となります。

免税を受けるには、申請書への法令の条項の記載が必要です

登録免許税の免税措置の適⽤を受けるためには、免税の根拠となる法令の条項を申請書に記載する必要があります。

相続登記(所有権の移転の登記又は所有権の保存の登記)の登録免許税の免税措置については、「租税特別措置法第84条の2の2第2項により⾮課税」と申請書に記載してください(記載がない場合は、免税措置は受けられません。)。

なお、申請書の様式及び記載例は、以下のとおりです。

不動産の所有者が亡くなられたら、相続登記を

不動産の登記名義⼈(所有者)が死亡した場合、所有権の移転の登記が必要です。

しかし、最近は、相続登記が未了のまま放置されるケースが多くなっており、様々な社会問題の要因となっている可能性があります。

こうした問題の解決を図るため、令和6年4月1日から相続登記の申請が義務化されました。

自分の権利を大切にするとともに、次世代の子どもたちのために、未来につながる相続登記をしませんか?

参考リンク:

法務省ホームページ ←所有者不明土地の解消に向けた法務省の取組はこちらを御覧ください。

Copyright (C) Legal Affairs Bureau. All Rights Reserved.